不動産投資のリアルシミュレーション。25年スパンで投資信託など複利での投資と比較してみる。

不動産投資は本当に儲かるかどうか、これは事前にシミュレーションすることができます。株やハイリスク系の投資信託などではこうはいきません。参加しているプレイヤーやお金の動きが複雑すぎて、とても追いきれないからです。特に最近ではAIを使ったコンピュータによる売買も盛んです。もうそうなってくると、スピードでは人間が太刀打ちすることができません。

■実質利回り

サイトを回っていると物件表面利回りがありますが、あれは本当に目安でしかありません。実質利回り=本当の利回りは諸経費や税金、入居率などを勘案して、ざっくり半分ぐらいに考えておいた方がいいです。特に地方では入居付けが難しいこともあるので、表面で8%とか10%とかの物件でもおおむね最終的には5%ぐらいに落ち着きます。都心はそもそもの利回りが低いのですが、入居者は比較的見つかりやすいです。それでも物件自体の価値が高く、固定資産税などの諸経費も多めにかかってくるので半分とみておいた方がシミュレーションの精度は上がります。

■シミュレーション

まず、利回り7.5%、築30年程度の4000万円の物件を現金一括で買ったとします。この利回り7.5%というのは、入居率によって変わってきますので、若干低めに見ておいた方がいいです。なので、物件サイトで表面利回り8.5%と書いてある物件で9割弱の入居者が常に入っているような状態です。ここでは7.5%とします。

そこから、管理費やら税金、修繕にかかる費用を引いていきます。修繕費用は使わない場合もあるのですが、火災保険の加入や、予期せぬトラブル対応費用も含めたあります。あと、ざっくり資産の下落もシミュレーションしています。すると、実質利回りはほぼ半分にまで落ち込みます。現金一括でない場合はこれにローン金利も入れ込む必要があります。

当然ながら物件の価格は下落していきますので、それも何となく加味した最終的な資産価値は表右下の「25年目の売却時」というところの数字です。最初に投資した4000万円はおおむね20年~25年で倍に増える計算ですね。

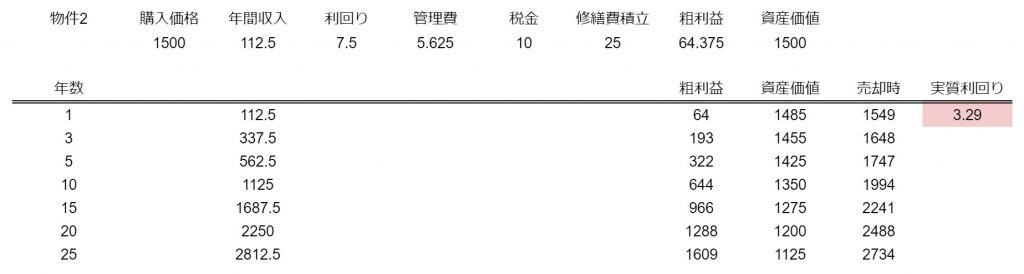

不動産投資の面白いところは、1棟目買っておしまいじゃないところです。ある程度キャッシュフローが出てくると、買い足して事業規模を広げていきますよね。ここでは1000万円ほど利益が出てくる5年目ごとに1500万円の同じような条件の物件を買い足していくとします。

で、この1500万円の物件を買い足していくプロセスも加味したシミュレーション結果がこちら。

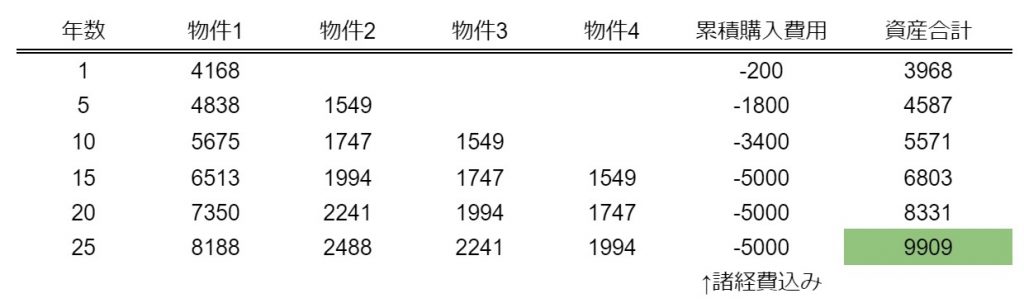

買い足した物件は3つ、4500万円分の買い足しですね。すると、資産合計は25年でほぼ1億円、それから一番最初の4000万円を引くと5000万円ほどの利益が出る計算です。さて、これは割のいい投資なのかどうか。

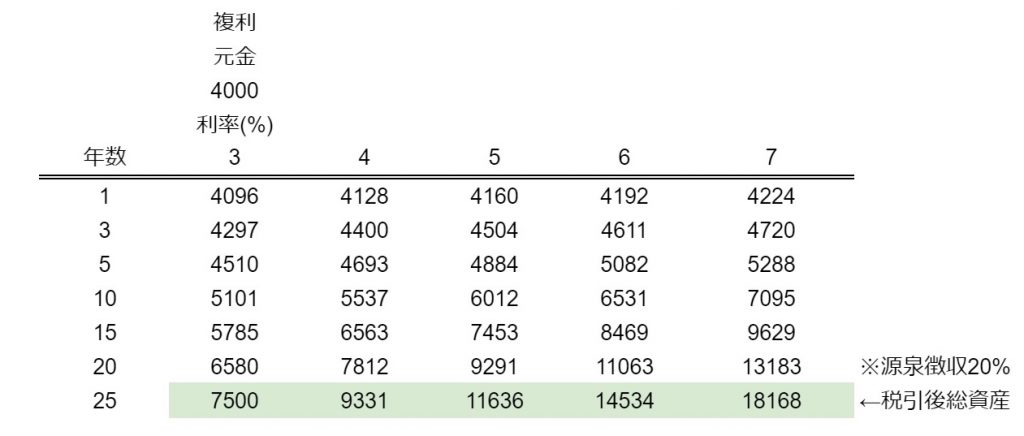

ここではもう一つの投資オプション、投資信託でその資金を運用することをシミュレーションしてみます。投資信託の目標利回りはだいたい6~7%であることが多いです。インデックス投信で20年ぐらいの長いスパンで考えたときに、大体そのあたりの利率は狙えます。かなり保守的に見て4~5%といったところでしょうか。年に得られる利益と、得た利益をそのまま再投資に回すことで資金は雪だるま式に膨れ上がります。これが複利といいます。アインシュタインが「人類最大の発明」と呼んだ大技ですが、誰でもその大技を使うことができます。投資信託を買うときに「再投資」の項目をONにするだけです。以下は4000万円を投資信託に入れ、再投資で運用した場合のシミュレーションです。

なかなかのパワーですよね。これ、不動産投資と違って完全にほったらかしでこれですからね。不動産投資は客付けや内装のクリーニング、設備の補修、クレーム対応などの業務がまま発生しますが、投資信託は完全に買ったらほったらかしです。ただ、投資信託は「いつ買うか」がすごく重要なので、それによって成績が全然変わってきます。基本的に株式市場での運用になるので、リーマンショックやコロナショックで株価がガツンと下がった時に買うとその後の運用成績は圧倒的です。逆にコロナ前のフワッと株価が高いときに買った場合、2年以上たってようやく元の資産レベルに戻る、というケースもあります。それでも、20年スパンで考えると確実にプラスになります。

不動産投資は大きく崩れにくいです。だけど投資信託ほど楽ではないし、青色申告して税金の支払いも自分でする必要があります。まぁ、パソコンの購入費用や月々のスマホ代、車のガソリン代なんかも一部経費に乗っけられるので税金対策にはなりますけどね。だから不動産投資はどちらかというと事業の側面が強いですよね。で、極力現金で買うとほぼ損はしません。あと、相続時にはめちゃ有利というメリットもあります。投資信託だと額面丸々課税対象ですが、不動産は評価額によりますがざっくり半分ぐらいの価値になります。なので、相続対策としてもばっちりです。

結論として、不動産投資と投資信託それぞれにメリットがあり、資金の許す限り両方を同額やっておくのがいいでしょう。資金が1000万円あった場合、500万円で中古の戸建てを買ってそれを貸す。で、もう500万円は投資信託でインデックス投信を買う。中古戸建から上がった利益はすべて投資信託に回す。修繕費等は一番利益の出ている投資信託を必要なだけ売却して現金化することで充てる。そして大事なのは一喜一憂せず、最低6年は放っておく。これで間違いない。

参考:今回シミュレーションで使ったExcelシートダウンロード